USCPAの試験制度について知りたい

このようなお悩みにお答えします。

Big4監査法人へアシスタントとして転職後、アビタスで勉強しながらUSCPA試験に合格した私が、USCPA試験の新試験制度について解説してみました。

2024年以降にUSCPA試験は新試験制度へ移行しました。

今回の記事を読めば、そんなUSCPA新試験制度の概要について理解を深めることができると思います。

それでは順番に解説してまいります!

2024年以降のUSCPA新試験「制度」の主な変更点

まずは新試験の科目・試験時間・問題数・配点比率など、試験制度に関する変更点をご紹介します。

早速ですが、新試験について簡単に一覧表にまとめてみました。

| 試験時間 | MC 数 | TBS 数 | MC % | TBS % | |

| AUD(Core) | 4 | 78 | 7 | 50% | 50% |

| FAR(Core) | 4 | 50 | 7 | 50% | 50% |

| REG(Core) | 4 | 72 | 8 | 50% | 50% |

| BAR(Discipline) | 4 | 50 | 7 | 50% | 50% |

| ISC(Discipline) | 4 | 82 | 6 | 60% | 40% |

| TCP(Discipline) | 4 | 68 | 7 | 50% | 50% |

ちなみに、試験制度の変更が良い影響なのか悪い影響なのかがわかるように、各見出しには「Good」「Bad」「Unknown」の3種類を付してありますのでぜひご参考にしてください。

- Good:好影響と考えられる変更点

- Bad:悪影響と考えられる変更点

- Unknown:どのような影響があるか不明な変更点

それでは以下で順番にご紹介します。

①必須科目3科目+選択科目1科目に合格する必要がある(Good)

過去の試験では指定された4科目に合格する必要がありましたが、新試験では「必須科目3科目+選択科目1科目」に合格する必要があります。

現行試験科目・新試験科目はそれぞれ以下の通りです。

| 現行試験制度(〜2023/12) | 新試験制度(2024/1〜) | |

| AUD | ◯ | ◯ (必須科目) |

| FAR | ◯ | ◯(必須科目) |

| REG | ◯ | ◯(必須科目) |

| BEC | ◯ | ー |

| BAR | ー | ◯(選択科目) |

| ISC | ー | ◯(選択科目) |

| TCP | ー | ◯(選択科目) |

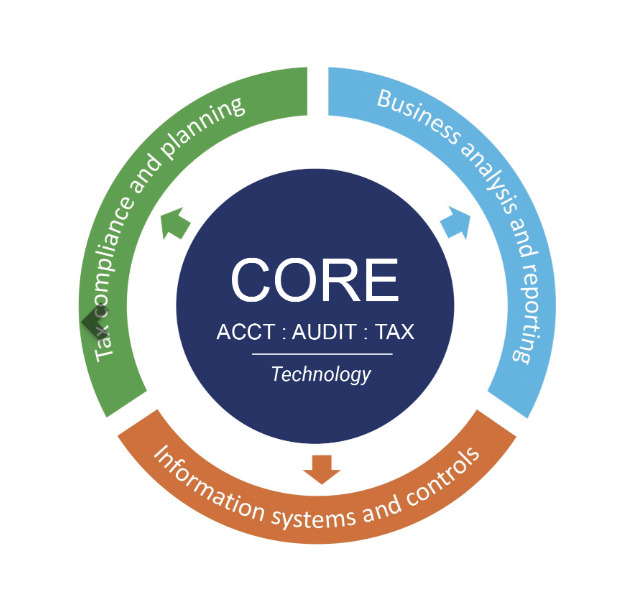

最大の特徴が、BECが廃止となる代わりにBAR, ISC, TCPの3科目の中から1科目を選択受験する方式に変更となった点です。

選択科目の内容としては以下の通りです。

- BAR:ビジネス分析&報告

- ISC:情報システム&コントロール

- TCP:税務コンプライアンス&プランニング

2023年までFAR・AUD・BEC・REGの範囲だった箇所が統廃合されてこれら3つの選択科目の中に組み込まれました。

私が過去、BECを受験してみた経験としては、FAR, BECなどで出題された財務分析に関する問題はそこそこ解きやすい問題が多かった印象なので、BARを選択科目とする戦略はありだと考えています。

アビタスの詳細が気になる方は、以下リンクからパンフレットを入手されるのをおすすめします。

②MC・TBSの配点比率が変化(Unknown)

過去の試験科目・新試験科目の配点比率はそれぞれ以下の通りです。

| 現行試験制度(〜2023/12) | 新試験制度(2024/1〜) | |

| AUD | MC:50%/TBS:50% | MC:50%/TBS:50% |

| FAR | MC:50%/TBS:50% | MC:50%/TBS:50% |

| REG | MC:50%/TBS:50% | MC:50%/TBS:50% |

| BEC | MC:50%/TBS:35%/WC:15% | ー |

| BAR | ー | MC:50%/TBS:50% |

| ISC | ー | MC:60%/TBS:40% |

| TCP | ー | MC:50%/TBS:50% |

最大の特徴が、以前までWC(ライティング)が課されていたBECが廃止となる一方、選択科目のISCのみMCの配点(60%)が高くなり、TBSの配点(40%)が低くなる点です。

なお、ISC(システム関連)の科目は2023年までの科目でいうBECやAUDの分野だと思いますが、結構細かい知識を問う問題が多く出題された記憶があるので、MCの配点比率を上げるというUSCPA試験運営側の意図にも納得です。

③WC(Written Communication)形式の問題が廃止された(Good)

また、日本人受験生にとっての難所だったBECのライティングがなくなったのは非常に喜ばしいと思います。

Big4監査法人の先輩USCPAの方からは、過去にBECにおいてWCが導入されてから、これまでMC・TBSのみで合格できていたBECの難易度が急に上がって苦しむ日本人受験生が急増したと聞きました。(先輩の時代ではもう少しBECは楽に受験できたそうです)

なのでBECで沼にはまっていた受験生の方を多くみてきた私としても、ぜひWCの廃止が2024年以降は日本人合格者が増えるきっかけになればいいと考えています。

④MC・TBSの問題数に注意(Unknown)

現行試験科目・新試験科目の問題数はそれぞれ以下の通りです。

| 現行試験制度(〜2023/12) | 新試験制度(2024/1〜) | |

| AUD | MC:72問/TBS:8問 | MC:78問/TBS:7問 |

| FAR | MC:66問/TBS:8問 | MC:50問/TBS:7問 |

| REG | MC:76問/TBS:8問 | MC:72問/TBS:8問 |

| BEC | MC:62問/TBS:4問/WC:3問 | ー |

| BAR | ー | MC:50問/TBS:7問 |

| ISC | ー | MC:82問/TBS:6問 |

| TCP | ー | MC:68問/TBS:7問 |

問題数に関して言えば、選択科目だけでなく、全てのコア科目(FAR, AUD, REG)でも大きな変化があります。

特に、AUD, ISCのMCの問題数が多く、REGについてはTBSが8問あり、サクサク進めていく必要があります。

⑤難易度変化がなくなった(Good)

以前まで行われていた難易度変化が、新試験制度では廃止された点も注目です。

これまではMCのテストレット2の難易度が難しくなるか、中程度のままかで一喜一憂する受験生も多かったと思います。(私もその一人でした)

これに対して、新試験制度ではいちいち難易度変化に振り回される必要がなくなることから、無駄な心配をしないで良いという意味では嬉しい改善点ではないかと思います。

⑥リサーチ問題がTBSに組み込まれた(Bad)

これまでテストレット3〜5の中で1問程度、独立した問題として出題されていたリサーチ問題が、新試験制度では計算や理論の知識を問われるTBS問題に組み込まれました。

これは個人的にはあまりよくない影響がある変更だと思います。

なぜなら、私が受験してきて感じたこととしては、リサーチ問題はTBSを解く上でのボーナス問題に相当するものだったからです。

1問10分もかからずに解くことができたリサーチ問題がTBSに組み込まれてしまうと、今まで以上にTBSの解答時間が多くなってしまうリスクがあると考えられるので、注意が必要な変更点だと考えられます。

USCPA新試験「科目」の主な変更点

続けて、各科目ごとの変更点と想定される影響について解説していきます。

①AUD(Core:必須科目)

MCが6問増加(72問→78問)する一方で、TBSが1問減少(8問→7問)となりました。

AUDの難易度はやや上がったこともあり、いずれにしても時間配分は厳しいです。

特にTBSにおいては、DRS(Document Review Simulations:各資料のレビュー)問題が積極的に導入されているため、TBSについてはしっかり対策する必要があります。

②FAR(Core:必須科目)

MCが16問減少(66問→50問)するだけでなくTBSも1問減少(8問→7問)となりました。

しかし初心者からすれば、決して試験が簡単になるということではないのと、MC・TBS共によりタフな問題も予想されるので油断できません。

AUD同様にFARでもDRS問題が高い確率で出るので、今まで以上に高いリサーチスキルが求められると思われます。

③REG(Core:必須科目)

MCが問減少(76問→72問)する一方で、TBSの問題数は変化ありません。(8問→8問)

全体としての問題数は微減となる点で言えば、これまでよりは解答時間に余裕ができる可能性があります。

しかしAUDやFARとも同様ですが、1つ1つのTBSがボリューミーになる可能性はかなり高いのに注意が必要です。

④BAR(Descipline:選択科目)

BARはMCが50問で、TBSが7問です。

BARの範囲は主に以下のとおりです。

- 財務諸表および財務情報の分析:過去の実績と予算および予測との比較、取引、イベント、市場環境が業績指標に与える影響の算出、投資案の比較における公認会計士の役割

- 営利事業体に適用されるFASBやSECのもとでの技術的な会計・報告要件(株式報酬、企業結合、デリバティブなど)・収益認識・リース会計

- 州および地方公共団体に適用されるGASBに基づく財務会計および報告要件

これらのうち、2.と3.については元々FARの試験範囲だったのがBARに移行されるものです。

特に、2.の収益認識やリース会計などは、FARとBARの両方で重複する可能性のある分野となっています。

さらに以下の領域については、元々BECの試験範囲だったのがBARに移行されるものです。

- 非財務的な業績評価

- 管理会計と原価計算の概念

- 差異分析

- 予算編成、予測、プロジェクション

- 企業の資本構成に影響を与える要因(レバレッジ、資本コスト、流動性、ローン契約など)

- 投資案の比較に使用する財務評価の意思決定モデル

- COSOの企業リスクマネジメントフレームワーク

- 経済状況の変化や市場の影響が企業の事業に及ぼす影響

⑤ISC(Descipline:選択科目)

ISCはMCが82問で、TBSが6問です。

ISCでは、SOC業務を含む情報技術(IT)監査およびアドバイザリー業務に関する領域から出題されます。

さらに、データのライフサイクルを通じた収集、保存、利用を含むデータ管理についての知識やスキルも求められます。

特にSOC業務に関しては以下が主要論点となっています。

- SOC1の業務における計画、特定の手続(財務報告に係る内部統制以外)、報告

- SOC2の計画、実施、報告における「サービス組織のシステムの説明に関する基準」&「セキュリティ、可用性、処理の完全性、機密性、プライバシーに関するトラストサービス基準」

さらに以下の領域については、元々BECの試験範囲だったのがISCに移行されるものです。

- 業務プロセス及び内部統制

- ITに関連するリスクとそのリスクに対応する統制

- データ管理および関係

ISCは全ての科目の中で最もMCが多くTBSの少ない問題構成となっているため、MCをパッパと解ける知識・暗記重視型の勉強が得意な方にはおすすめの科目となるかもしれません。

⑥TCP(Descipline:選択科目)

TCPはMCが68問で、TBSが7問です。

TCPの範囲は主に以下のとおりです。

- 個人および法人に対する米国連邦税のコンプライアンス・プランニング、個人のファイナンシャル・プランニング

- 連邦税法遵守の評価:税務申告書の作成とレビューにおける公認会計士の役割

- 連邦税プランニングの評価:利用可能な税法上の代替案や事業構造の税務上の影響のに関する判断

- 個人財務計画の評価:個人納税申告書の作成と見直しに関連する税務上の計画・戦略

さらに以下の領域については、元々BECの試験範囲だったのがISCに移行されるものです。

- 連結 C corporationの税務申告

- 国際税務問題

上記のように、TCPに関しては非定型的で複雑な業務について問われることが予想されるので、問題の難易度としてはかなり高いです。

まとめ:USCPA受験は早く始めるべき

以上のとおり、2024年以降のUSCPA新試験制度の概要についてご紹介してきました。

現行制度から新試験制度に移行するにあたっての変更点をまとめると以下の通りです。

- 必須科目3科目+選択科目1科目に合格する必要がある

- MC・TBSの配点比率が変化する

- WC(Written Communication)形式の問題が廃止される

- MC・TBSの問題数に注意

- 難易度変化がなくなる

- リサーチ問題がTBSに組み込まれる

好影響も悪影響もありますが、個人的には、USCPA試験の勉強を始めるなら早めに始めるべきだと考えています。

なぜなら、試験費用は年々上昇傾向にあり、後になるほど受験へのハードルが高くなるからです。

今回の記事が、USCPA試験の時間配分で悩む方に役立てば嬉しいです。

ぜひ今回の記事を参考に合格まで突き進んでください!